Prenons l’exemple d’un entrepreneur israélien s’apprêtant à créer une filiale en République Tchèque. Une part importante de ce projet sera financée par un emprunt. Cette filiale nouvellement crée est contrainte donc de rembourser à la société mère israélienne les annuités des prêts consentis.

Du fait de la convention bilatérale signée entre la République Tchèque et l’Etat d’Israël, le régime fiscal tchèque impose une retenue à la source (Withholding tax) de 10% pour les paiements d’intérêts aux sociétés non résidentes israéliennes.

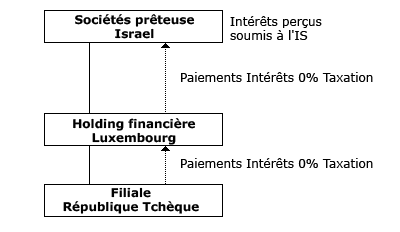

Le régime fiscal israélien prévoit, quant à lui, que les intérêts perçus par une entreprise seront soumis à une imposition à hauteur de 36%.

Pour optimiser la rentabilité de son investissement et surtout de ses opérations, l’investisseur Israélien veut éviter à tout prix la retenue à la source imposée par la République Thèque.

Quels conseils juridiques et fiscaux pouvons-nous apporter en faisant, si possible, usage de société offshore ?

Quelle est l’architecture juridique et fiscale la plus adaptée à cette situation ?

La meilleure solution pour la création de société offshore :

Dans le cas de l’investisseur Israélien, l’usage d’un « back to back loan » ainsi que la création d’une société holding intermédiaire au Luxembourg restent les meilleures solutions pour réussir l’optimisation fiscale internationale.

En effet, le Grand-duché de Luxembourg et la République Tchèque ont signé une convention fiscale bilatérale. Ainsi, les dividendes et les intérêts versés par une filiale Tchèque à une société mère basée au Grand Duché du Luxembourg ne sont pas imposables au titre de la retenue à la source.

Par ailleurs, il est possible de négocier une convention fiscale avec les autorités fiscales luxembourgeoises, afin de réduire l’imposition sur les résultats de la société holding intermédiaire basée au Luxembourg.

Enfin, le régime fiscal du Luxembourg ne prévoit pas d’imposition sur les intérêts payés en dehors de ses frontières et cela est valable pour toutes les juridictions, y compris les paradis fiscaux.

Nos recommandations pour l’optimisation fiscale offshore :

Par conséquent, l’entrepreneur israélien peut créer une filiale en République Tchèque en constituant, en temps utile, une société holding luxembourgeoise. Cette dernière effectuera l’investissement souhaité en République Tchèque.

Bien sûr, toutes les opérations financières et le remboursement de l’emprunt seront effectués par le biais de cette société acquittée de la retenue à la source. Ainsi, seule la fiscalité israélienne (à hauteur de 36%) sera imposée aux intérêts perçus par la société mère.

L’investisseur Israélien peut toujours bénéficier d’une condition fiscale plus avantageuse en nous soumettant un projet d’investissement dans une autre place offshore.

Découvrez également d’autres cas pratiques très intéressants :

– De l’usage d’une société holding intermédiaire offshore;