Prenons l’exemple de monsieur Varenck est un investisseur résidant en Hongrie. En raison de sa réussite dans le monde des affaires, il projette aujourd’hui d’investir une part importante de ses économies dans l’immobilier, en Hongrie mais également dans quelques pays d’Europe Centrale.

Monsieur Varenck veut s’assurer des retombées fiscales de ses projets d’investissement.

En tant que spécialistes de l’offshoring, comment pourrions-nous aider légalement et efficacement cet investisseur ?

Monsieur Varenck n’est pas un expert dans la promotion et la gestion immobilière. Les revenus qu’il espère réalisés avec ces opérations proviennent de la location de ses propriétés et aussi de leur future revente avec plus-values.

Nous portons notre attention sur :

- Les structures juridiques adaptées pour l’achat et la gestion des immeubles locatifs,

- Le régime fiscal appliqué aux bénéfices générés par la gestion locative,

- Le régime fiscal des plus-values en cas de revente des biens.

L’architecture juridique que l’on peut envisager dans le cas de Monsieur Varenck

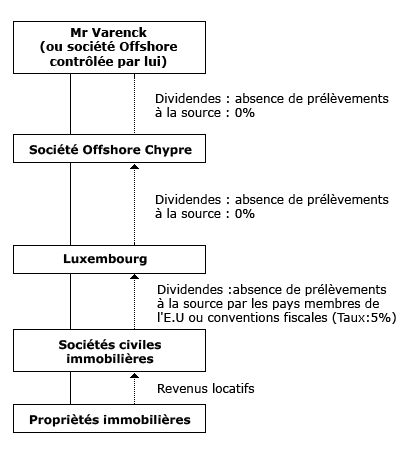

Pour Monsieur Varenck, la constitution de sociétés civiles immobilières dans tous les pays dans lesquels il projette l’acquisition des immeubles reste la meilleure structure juridique. Une fois fonctionnelle, ces sociétés se chargeront de l’acquisition, ainsi que de la gestion des immeubles.

Ces sociétés civiles immobilières pourraient être détenues par une société holding constituée dans une législation qui propose des conditions fiscales avantageuses aux sociétés holdings.

Faible imposition des résultats et non imposition des dividendes perçus par un non résidant fiscal, tels sont les principaux avantages si le pays de résidence de ces sociétés a conclu des conventions fiscales bilatérales avec le pays de résidence de la société mère.

De même, les plus-values enregistrées, lors de la revente des immeubles ne devront pas faire l’objet d’imposition.

La solution à mettre en place

La création d’une société holding siégée au Grand Duché du Luxembourg s’avère judicieuse dans le cas de Monsieur Varenck. En effet, ce pays a signé un grand nombre de conventions de double imposition avec nombreux pays européens.

Ainsi, les dividendes payés par les sociétés civiles immobilières à la société holding luxembourgeoise seront exemptés d’impositions ou soumis seulement à un taux minoré de 5% dans les pays de résidence des biens immobiliers.

En plus de cela, les dividendes et les plus-values réalisés par la société holding seront exonérer de toute imposition, selon certaines conditions à respecter.

Cette société luxembourgeoise pourrait être également détenue par une société offshore située basée à Chypre. Dans ce cas, tout dividende payé par la société holding à la société holding Chypriote sera exempté de retenue à la source des autorités fiscales de Luxembourg. Monsieur Varenck pourra bien sûr contrôler directement ou indirectement cette société siégée à Chypre.

Enfin, il est à préciser que les dividendes perçus par un non résident via une holding Chypriote est exonérer de toute taxation.

En conclusion, l’architecture juridique ainsi que les conseils fiscaux que nous pourrions offrir à Monsieur Varenck lui seront d’une grande aide et surtout lui permettront d’optimiser sa rentabilité.